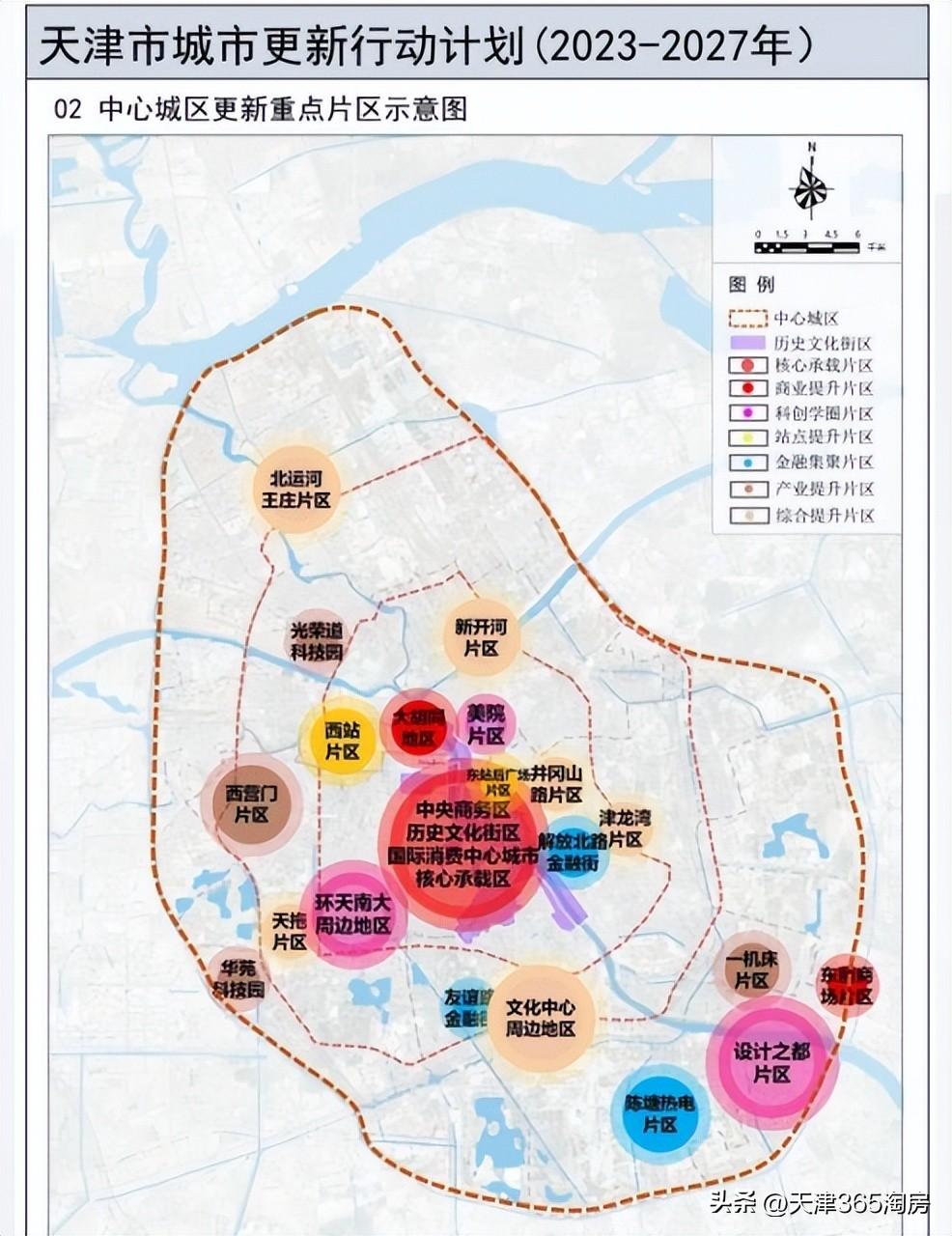

天津城市发展的重心(大掉头)

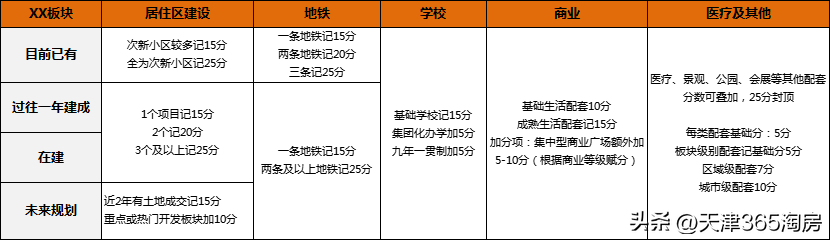

365房地产研究机构测算过“环城板块成品指数”:25个重点板块中,只有12个板块在6分及格线以上。

环城有些板块,将面临配套建设暂缓!

当后人回顾《城市档案》时,一定会被这剧烈的变动所震撼。

用客观的记录,为买房人“扫雷”。

根据一系列标准,评判出板块发展指数。

天津城市发展的重心,已经大掉头。

居住、就业、教育、公共服务……恐怕就是其人生的全部。

更无奈的是,天津环城很多板块,已经在卖“半成品”。

毕竟没这么多人,配套建设的边际效应增强,建设就会放缓。

回归市区、回归环内,不是一句口号,无数买房人“正在实践”。

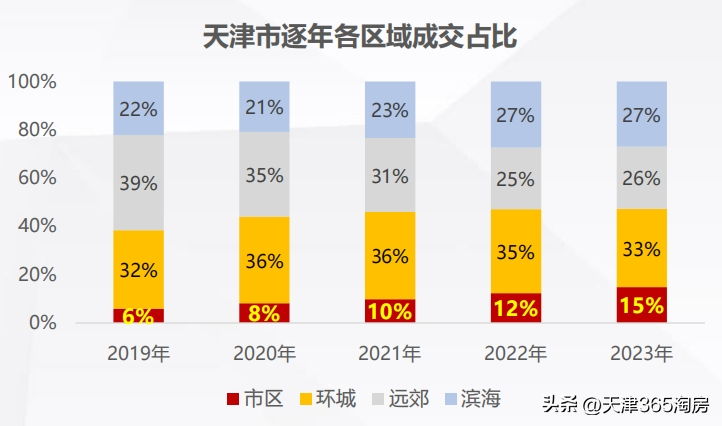

近5年,市区新房成交占比一直扩大,2023年已涨至15%。

那环城怎么办?

学校、商业、地铁等配套,很可能面临“兑现风险”。

花“成品”的钱,却买了“半成品”。

足以看清趋势。

好处多多,但也引发了一个隐患。

我们无法与板块对话,只能默默观察它的“缓慢生长”。

为24个板块,建立专属《城市档案》。

如果板块发展指数一直偏低,说明板块建设缓慢或停滞,那么,请停止买入。

如果板块发展指数一直较高,说明板块价值持续叠加,入手风险较小。

城市,不是从天上掉下来。

深圳砍掉4条地铁;杭州地铁4期被砍了一半;成都由原来的55条地铁,砍剩19条。

被酷炫蓝图吸引的,是一个个鲜活的个体。

就连深圳、杭州都出现了“砍配套”的局面。

紧接着,买房人也“掉头”。

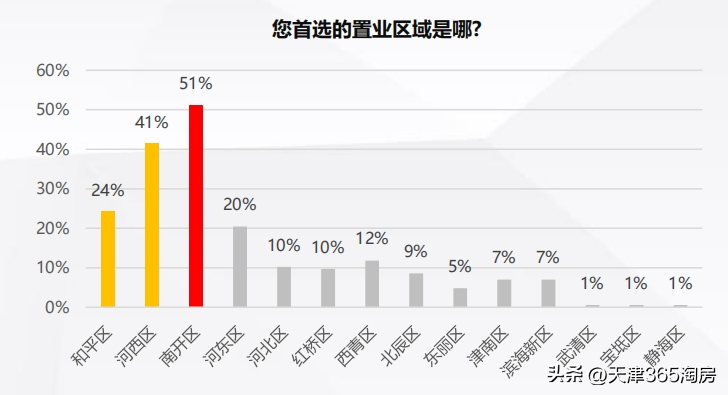

与年中调查相比,南开占比上涨10%。

1月19-2月8日,正式上线。

从摊大饼建新区,回归到环内做填空题。

作为深耕天津22年的地产媒体,365淘房能做些什么?能为城市留下什么?

基于此,天津365淘房来“当买房人的眼睛”。

现在,“三方”都掉头回归市区。

这进一步刺激房企回归核心区拿地,倒逼土地供应再次向环内靠拢。

365房地产研究机构的年终调查显示——

记录下板块发展的侧影,记录下面对城市变迁的人与故事。

物质空间的居住环境,社会空间的生活方式,与配套建设息息相关。

市区卖城市资源,环城卖发展,不怕慢,就怕站。

一堆三好地块:位置好、产品好、价格好。

这并非偶然,趋势已确立。

本文内容来源于公开渠道汇集整理,旨在提供相关信息,仅供参考,发布平台及作者不保证信息的真实性与准确性。项目的具体情况如规划、设计、户型、面积、价款、建设进度、销售情况、交付标准和时间、配套、物业等请向有关部门或者项目权利人进行调查了解核实。本文观点仅供学习交流使用,系作者个人观点,不构成任何承诺和保证,不得作为投资、购买、租赁等决策的依据。投资有风险,决策需谨慎。不动产系大额资产,请通过政府和不动产项目权利人详细调查了解核实后谨慎决策。发布平台和作者对读者个人行为不承担任何法律责任。

毕竟谁买房也不是只买房子本身,周边的配套也是付费条件之一。

| “土地掉头”

新房成交量涨幅,也是市区最高,47%!

记录板块的生长,或快、或慢、或停滞。

回归得“气势汹汹”,回归得“火花带闪电”。

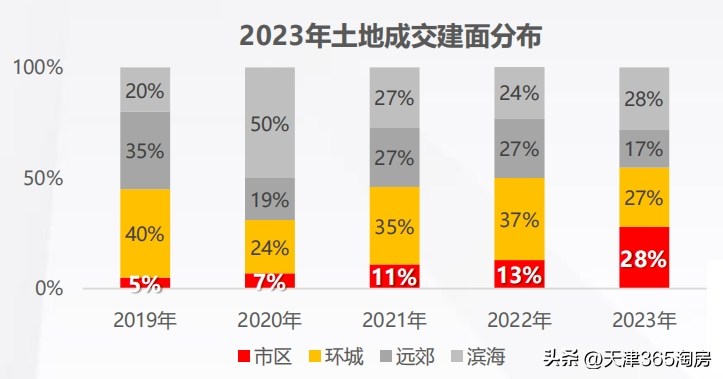

其中,市区土地成交占比高达28%,也比2022年的13%,翻了一番。

曾经“因城而市”,如今“因市而城”。

2023年出让的土地,48%都在环内。

| “买房人掉头”

土地财政驱动新区建设的模式,很难走下去了。

隐患来了。

扛价能力弱,买房人很受伤。

每半年更新一次,留底、存档。

2023年成交的土地中,有10宗都是城市更新,以市区核心地段为主。

而2022年的占比,仅为22%,扩大了一倍多。

市区的土地成交占比,连续5年上涨。

2024年,买房人首选的置业区域为:和平、河西、南开。

刚刚通车的地铁、热火朝天建设的学校、创意十足的商业、街边烟火气十足的小店、被更新的废弃工厂……都隐含了城市发展的密码。

城市发展建设,需“三方协同”:政府、房企、买房人,拧成一股绳。

以前5年能建成的新区,现在得7-10年,甚至遥遥无期。

环城关注最高的为西青区,但仍比年中下降11%。

而环城只有19%,最低!

“土地掉头”,意味着政府、房企都“掉头”了。

0000

0000

0000

0000- 0000

- 0000

- 0001